第4回 非上場化で再生を目指す東芝の隠し玉に

全1921文字

東芝が、2023年6月14日のTOB(株式公開買い付け)への応募推奨の発表に引き続き、同月29日に開催した株主総会。日本産業パートナーズ(JIP)などが主導して行うTOBによる非上場化に向けた説明があって、基本的な了承を得た。同年7月下旬にもTOBが始まる見通しだ。非上場化の過程でいわゆる「物言う株主」は撤退し、東芝主導による経営再建がスタートする。

7月下旬にも東芝のTOBが始まる見込み

2023年3月の東芝の臨時株主総会では、会社側が提案した3分割案が否定された。その後の2022年6月では、2社への会社分割に修正した提案がなされたがこれも否決。東芝が主導して行う再建のためには非上場化しか手がなくなった。

2023年3月期(2022年度)の決算も目を見張るような「V」字形回復とはいかなかった。円安の恩恵もあって売上高こそ増加したものの、利益面では減益を余儀なくされた。とにかく東芝にとって、抜本的な経営改善の早期実現が急務であることは疑いのない事実だ。

東芝の業績の推移

(出所:東芝の資料を基に日本知財総合研究所が作成)

[画像のクリックで拡大表示]

東芝が2021年11月に提案した3分割案は、東芝本体からインフラサービスとデバイス事業を分離独立させ、3つの独立会社にするものというものだった。

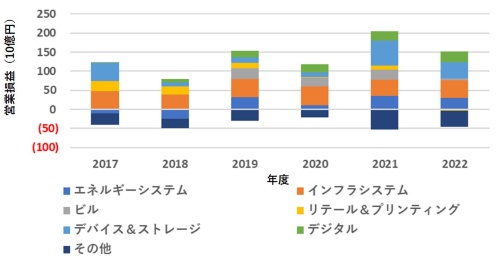

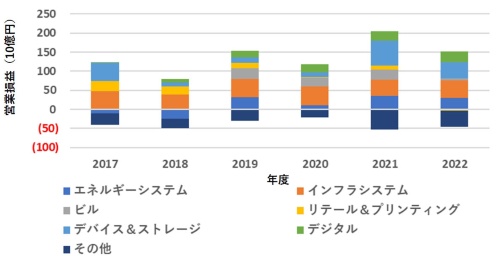

確かにセグメント別営業損益の推移を見ると、インフラシステムとデバイス&ストレージが稼ぎ頭であることは間違いない。デバイス&ストレージに関しては、東芝は人工知能(AI)や量子コンピューター開発で世界最先端の技術を持つとされており、将来の企業価値の増大に向けた最重要分野だ。また、インフラシステムは安定した業績を残している。

東芝のセグメント別営業利益の推移

(出所:東芝の資料を基に日本知財総合研究所が作成)

[画像のクリックで拡大表示]

ただし、これが非上場化となると話が違ってくる。利益ではなく、キャッシュフロー(現金収支)が評価の基準となるからだ。デバイス&ストレージ部門の利益は大きいものの、一方で多額の投資を必要とする。この営業利益をフリーキャッシュフロー(純現金収支:営業利益+減価償却費-資本的支出)に置き換えてみると、セグメントごとの評価は様変わりする。インフラシステムはやはり最も金額が大きいが、2位はエネルギーシステムである。またここ数年の伸び率も大きい。

東芝のフリーキャッシュフローの推移

(出所:東芝の資料を基に日本知財総合研究所が作成)

[画像のクリックで拡大表示]

from "鍵" - Google ニュース https://ift.tt/Z5LWQBD

via IFTTT

Bagikan Berita Ini

0 Response to "再建の鍵握る東芝の再生可能エネルギー関連技術 - ITpro"

Post a Comment